知识产权法律基础网课自测题答案大全 知识产权法律基础网课自测题答案第四章

知识产权法律基础网课自测题答案大全 知识产权法律基础网课自测题答案第四章 单选题 1. 下列说法中,正确的说法是: (D) (5分) A. 商标的显著特征是指商标特别引人注目 B. 构成商标的...

2024-01-16 06:41:04

fila就是安踏 fila是安踏的品牌吗

图片来源@视觉中国

文 | 财经小锄头

在体育鞋服行业,耐克、阿迪达斯等欧美品牌长期盘踞行业龙头位置,无论是业绩还是品牌影响力都曾让国产品牌望尘莫及。

不过前段时间,安踏体育(02020.HK)公布了2020年的财报,在该年实现净利润51.62亿元,首次超过阿迪达斯4.29亿欧元的利润(折合人民币33.14亿元)。

安踏的业绩让消费者看到国产品牌实现超越的可能,但是我们要先清楚是什么带来了安踏的增长,而这种增长能在未来支撑安踏真正地超越阿迪、耐克吗?

回答这个问题,我们需要分析一下三家整体的财务表现。

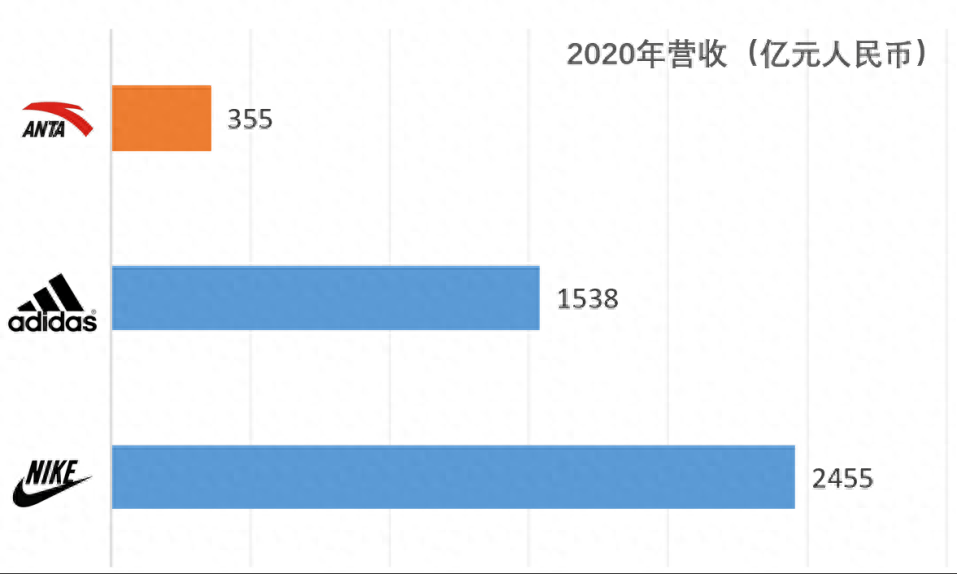

首先从营收规模上来看,安踏2020年的营收规模为355亿元人民币,阿迪达斯为198.4亿欧元(折合人民币约1540亿元),耐克为374.03亿美元(折合人民币约2450亿元),虽然安踏在主流品牌中稳坐第三,但是其和前两名的规模差距还是很明显的。

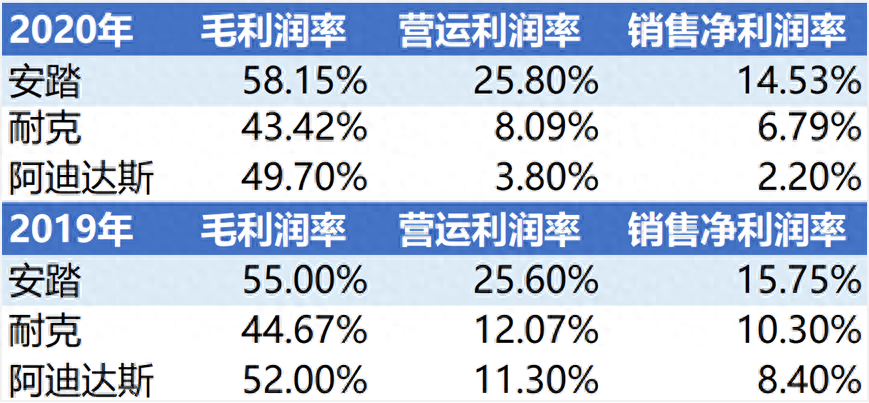

其次看销售的盈利能力,也许我们会认为产品价位较高的耐克和阿迪达斯拥有更高的毛利率,但是看一眼近两年的数据,我们会发现从毛利润率、营运利润率乃至销售净利润率方面,安踏体育都是显著高于耐克和阿迪达斯的。

这与三者的运营策略相关,安踏采取经销和直营结合,甚至开始尝试全直营模式,而耐克、阿迪在国内的门店大部分由滔博国际代理而非直营,这就导致相当一部分毛利润进入了中间环节。另外在不同的市场上运营成本会有差异,全球运营的耐克、阿迪必然会面对运营成本的相对上升。

(数据来源:雪球)

总结下来,安踏体育在营收规模上还远赶不上耐克、阿迪,但是利润率却显著高于这两家,所以在2020年疫情的影响下,安踏的利润超过了阿迪达斯。

虽然在营收方面安踏要超越阿迪达斯还有一定的距离,毕竟耐克、阿迪的营收来自全球市场,但是近年来安踏在国内市场的快速增长却是有目共睹。

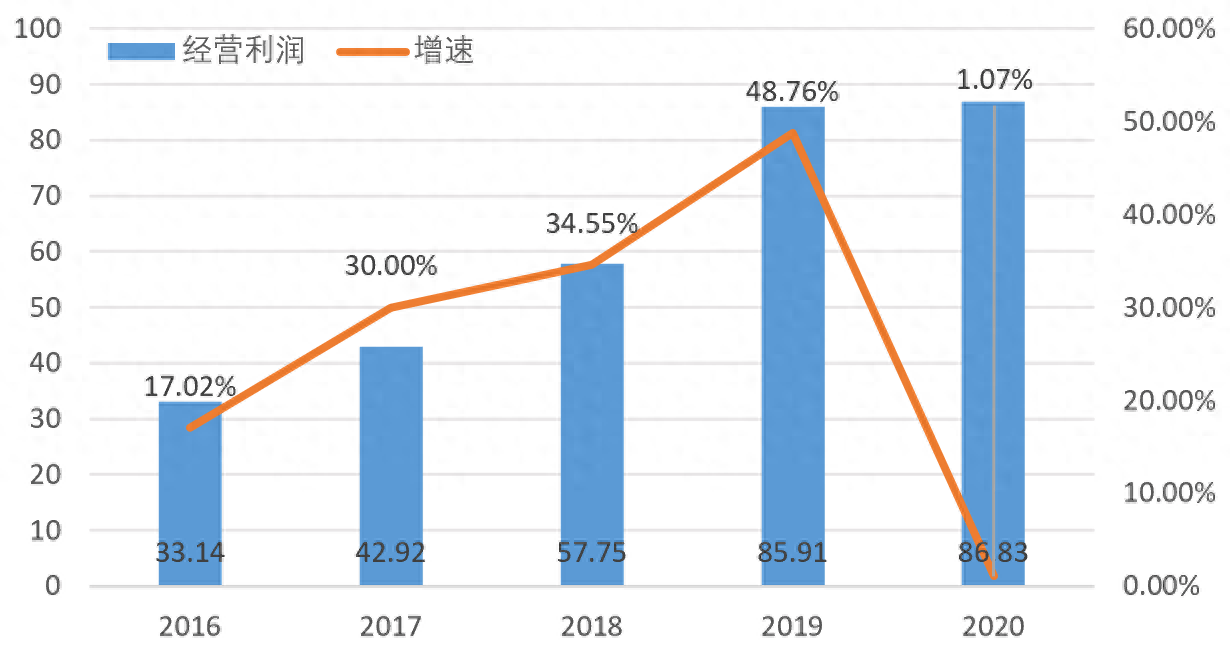

安踏的利润从2017年开始出现高增长,2017年到2019年间的经营利润增长也是从来没下过30%。2019年安踏经营利润增长率高达48.76%,达到85.91亿的新高点,而在这一年的年报中,安踏公布了营收的品牌结构。

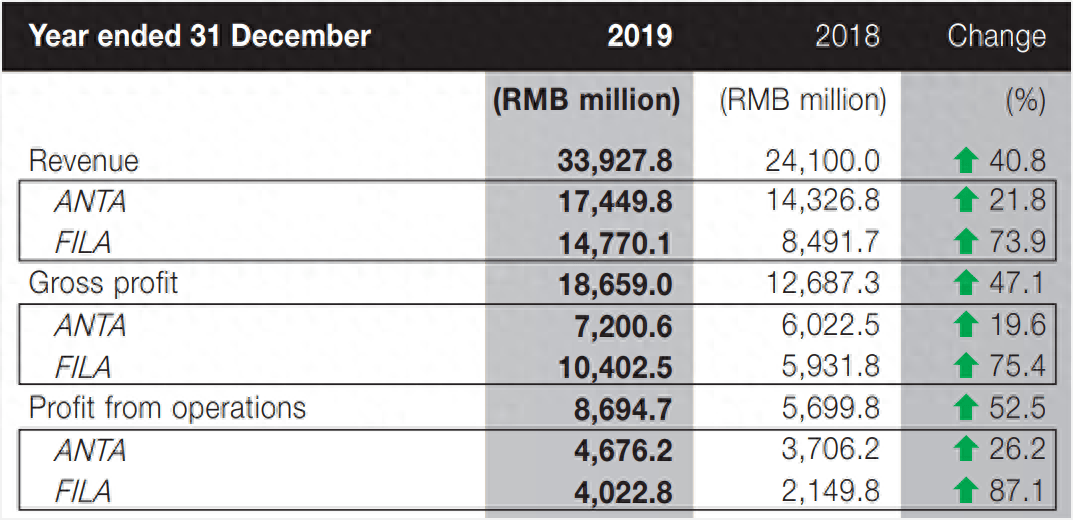

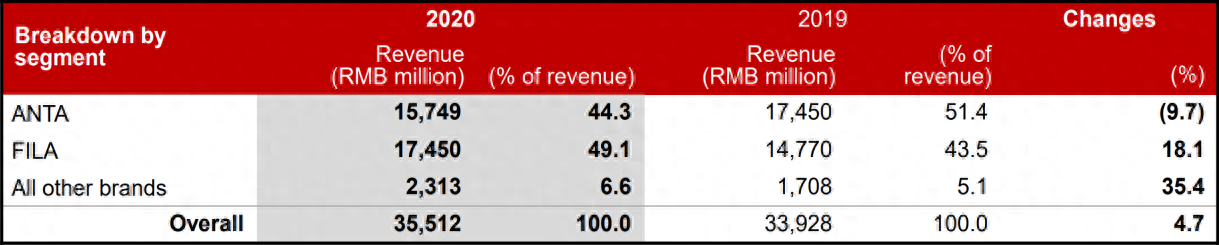

2019年安踏的营收构成中,安踏和FILA(斐乐)两个品牌占比分别为51.4%和43.5%,是营收贡献的主力军,其中FILA的增长尤为突出:营收增长73.9%,毛利润增长75.4%,经营利润增长87.1%。FILA品牌的崛起成了安踏体育增长的主要动力。

再看2020年的营收结构,FILA的营收贡献率为49.1%,已经完全超过了主品牌安踏的44.3%。经营利润方面,FILA贡献的44.94亿元已经和安踏的44.49亿元旗鼓相当了。

(来源:安踏体育2020年财报)

可以说2020年安踏体育净利润超越阿迪达斯,这其中FILA贡献了一半的功劳。

安踏在2009年从百丽集团手中收购了FILA中国业务,并开始积极扩张品牌,从业绩表现来看安踏对FILA的收购是一笔划算的生意。

首先,FILA在中国的成功运营离不开整个运动服装从2015年左右刮起的90年代复古风潮。FILA中国被安踏收购的前期表现并没有现在这么亮眼,但是复古风的兴起使得FILA这个意大利百年品牌在全球范围重获生机。

2018年FILA韩国的销售额达到 24.95 亿美元,两年之内增长 206%。时尚潮流在信息时代传播极快,FILA中国也开始出现同步的业绩爆发。

其次,安踏将FILA定位在中高端品牌领域,主打年轻化的运动时尚风格,并且在一二线城市开设门店,单品价格甚至比韩国和北美都贵,这也是为何FILA有着高达69.3%的毛利润率。

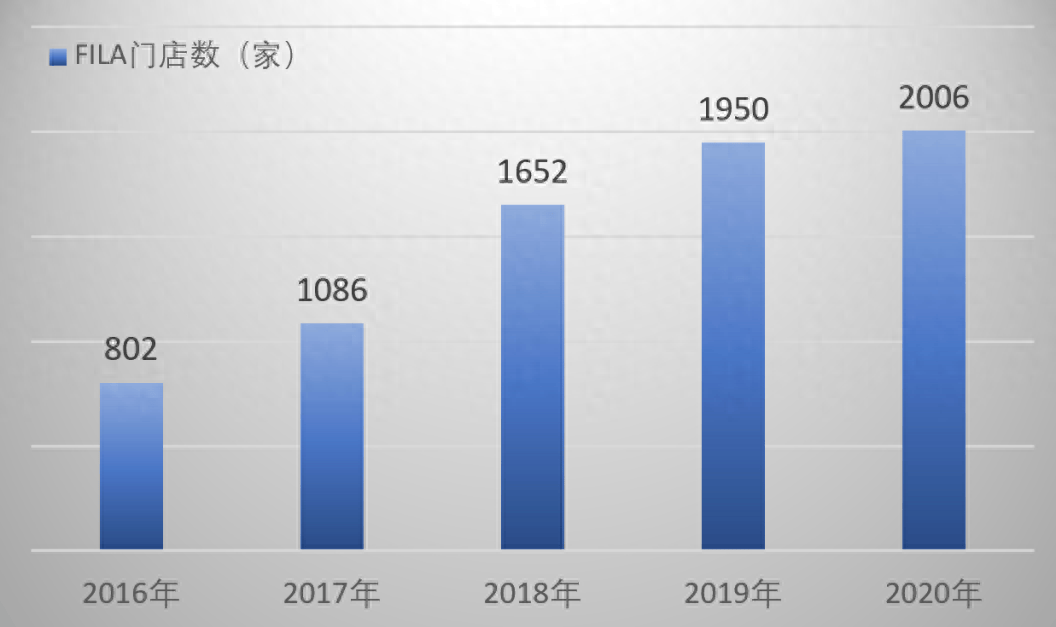

安踏还趁着FILA品牌的全球复苏快速扩店,2016年安踏拥有的FILA门店(包括中国内地、香港、澳门和新加坡)仅802家,2020年已经达到2006家,扩张趋势迅猛。

过去几年FILA增长撑起了安踏利润的半边天,为安踏的转型提供了资金与时间,而这场收购也成了多品牌策略的教科书案例。那么在未来FILA还能带给安踏这样的高增长吗?

我认为虽然FILA目前在营收上实现了对安踏主品牌的超越,但如果安踏体育要向行业龙头发起进军,还是要靠主品牌安踏,主要有三点原因。

第一,相比FILA,安踏品牌的受众更广

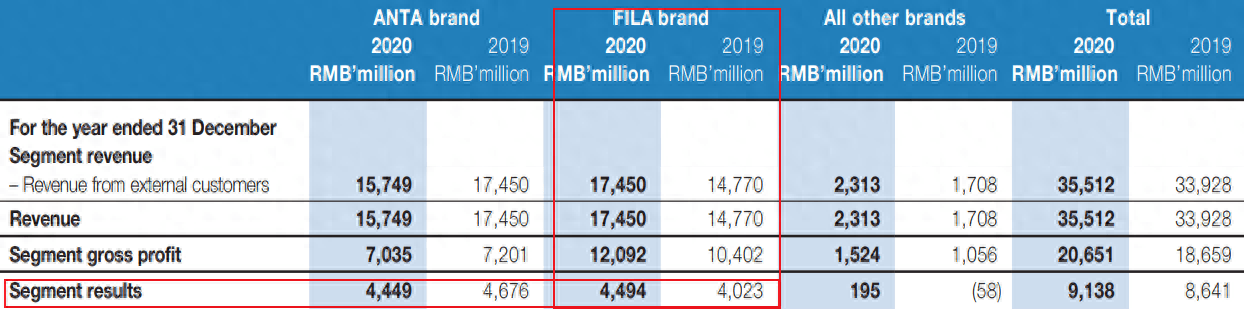

2020年FILA的毛利润是安踏的1.7倍,但是经营利润却和安踏几乎相差无几。根据财务数据可以观察到,安踏品牌的运营成本约为营收的16.4%,但是FILA却高达43.5%,导致两者经营利润不相上下。

这说明相比高单价和高毛利的FILA,安踏品牌的实际盈利能力并不差。

(来源:安踏体育2020年财报)

在盈利能力相似的情况下,FILA定位为中高端时尚运动品牌,安踏主打的是大众专业运动品牌,两者受众即使有重合也是小部分。FILA的受众瞄准的年轻化时尚群体,而安踏在2020年年报中说明了要以“大众、专业和新国货”为核心点,在受众方面安踏品牌明显更广。

当市场被FILA的高增长吸引的时候,安踏还通过给国内众多赛事提供赞助来持续挖掘另外一个市场——阿迪、耐克霸占的专业运动领域,而时下的“国货热”更是提供了突破时机。

第二,FILA无法参与当下的“国货热”,本土品牌安踏才是消费者心中的国货。

首先FILA是怎么也不可能跟国货搭上边的,而安踏作为土生土长的品牌,并且一直赞助官方赛事,对于追求国货的消费者来说更容易接受,因此当“国货热”兴起,安踏对自身品牌形象的优化便成了进一步抢占国内市场的关键手,而“新国货”的核心定位说明管理层也想借此突围。

然而产品质量、设计感与品牌内涵也是新一代消费者选购的三个重要指标,安踏曾经因为设计“丑”而遭到嫌弃,这对品牌内涵也形成一定的打击。当消费者审美普遍提升的时候,即便身为国货的安踏也需要在设计与质量上改进,才有利于其抓住这个风口。

当然,安踏倒也没有坐以待毙,采取了联名设计、明星代言和专利研发等手段,尝试褪掉自己原来“老气、丑、土”的形象,以年轻、专业和潮流兼具的品牌形象进入市场。

(安踏故宫联名款)

另外,作为北京冬奥会的官方合作伙伴,安踏获得特许推出国旗款系列商品,并以高质量、尖货为定位。这在当前市场上是独一无二的,既利于“新国货”形象的塑造,还进一步推动了主品牌营销上的优化,安踏可谓相当用心。

(安踏国旗款卫衣)

毕竟“新国货”招牌下还站着一个李宁,除去FILA的贡献,安踏品牌与李宁的营收不相上下,可以说国产品牌里这俩还打得难解难分,到底谁是“国货之光”还尚未确定,而FILA在国货竞争中基本只能观战,甚至在营销上与安踏品牌是完全切割的一个状态。

第三,FILA的海外业务并不属于安踏,安踏体育的国际化道路并不能依靠FILA。

FILA品牌的全球复苏使得安踏难以再以较低的成本拿下其海外业务,而高成本的收购风险又过大,这就导致FILA能贡献给安踏的收入主要是中国市场。

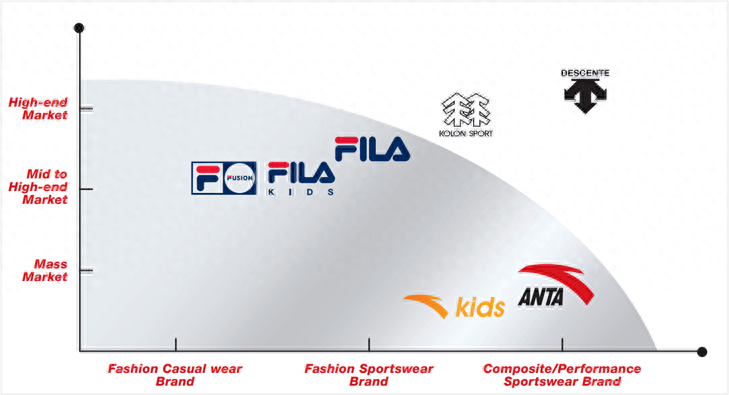

在安踏的品牌矩阵中,还有两个高端专业运动品牌KOLON SPORT和DESCENTE,两者2020年贡献营收2.3亿元,增长35.4%,总共332家门店全部在中国内地和香港地区。虽然增长很不错,但整体实力和战略布局使得这俩更不可能成为安踏体育出海的主力军。

(安踏旗下主要品牌定位)

看来看去,目前能够出海征战的还是只有亲生的安踏品牌。2019年安踏董事局主席丁世忠曾表示现最大梦想是将安踏从中国企业变成一家全球企业,虽然目前海外市场占比还不到5%,但未来目标是海外市场占到40%。

据年报显示,安踏海外业务分布在四大洲的30多个国家,具体有多少海外门店尚不清楚,但可以肯定的是安踏品牌是有海外门店的。希望丁世忠先生梦想实现的那天,安踏能大方地把数据亮出来。

安踏成立于1991年,相比于1949年的阿迪达斯和1972年的耐克来说算是年轻品牌,但在激烈的竞争中,经历了库存危机与转型阵痛后的安踏已经成了后者在中国市场上不可忽视的对手。

不过安踏虽然已经成为行业第三,并且在战略布局上进入了转型中期阶段,但国内市场竞争激烈,其海外布局也尚未见成效,主品牌能否转型成功是未来增长的关键。

可以说FILA撑起了安踏现今的业绩,但未来的安踏还是要靠自有品牌支撑。“国货风”盛行,如今风已经来了,安踏能抓住吗?

2024-01-16 06:41:04

2024-01-16 06:38:59

2024-01-16 06:36:54

2024-01-16 06:34:49

2024-01-16 06:32:45

2024-01-16 06:30:40

2024-01-16 06:28:35

2024-01-16 06:26:30

2024-01-16 06:07:56

2024-01-16 06:05:51

2024-01-16 06:03:47

2024-01-16 06:01:42

2024-01-16 05:59:37

2024-01-16 05:57:32

2024-01-16 05:55:27

2024-01-16 05:53:22

2024-01-16 05:51:17

2024-01-16 05:49:13

2024-01-15 23:00:42

2024-01-15 22:58:37