汉武帝和卫子夫的故事(卫子夫在车上侍寝)

汉武帝和卫子夫的故事(卫子夫在车上侍寝) 排版丨阿言青 编辑丨皇宫里的女人 在车上侍寝的皇后是谁? 她就是汉武帝的第二任皇后卫子夫。 提起汉武帝,人们首先想到了就是他的...

2023-07-24 13:51:45

车险改革具体日期(车险综合改革9月19日正式施行)

前言:此次车险改革是一个综合性改革,同时涉及条款、费率、监管制度方面,对车主、保险公司、4S店和独立售后门店都会带来影响。

作者 | Gary

来源 | 汽车服务世界(ID:asworld168)

日前,中国银行保险监督管理委员会(简称:银保监会)发文,正式制定《关于实施车险综合改革的指导意见》(以下简称《指导意见》),并规定自2020年9月19日起开始施行。

今年7月初,银保监会就《关于实施车险综合改革的指导意见(征求意见稿)》(以下简称《征求意见稿》)向社会公开征求意见。8月底,保险行业协会发布《商业车险综合示范条款(2020版征求意见稿)》。时间过去仅两个月,《指导意见》便正式制定并施行。

公开数据显示,2019年我国车险承保机动车达2.6亿辆,保费收入8189亿元,占财险保费的63%,车险无疑是财险领域第一大业务。但是车险行业一直存在高定价、高手续费、经营粗放、竞争失序、数据失真等问题,这也是车险综合改革的重要背景。

从《指导意见》看,此次车险改革是一个综合性改革,同时涉及条款、费率、监管制度方面,对车主、保险公司、4S店和独立售后门店都会带来影响。

一、《指导意见》的重点

在《指导意见》中,交强险责任限额和道路交通事故费率浮动系数是两大调整核心,可以用两句话总结:责任限额提升,打折力度加大。

1、交强险总责任限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。

2、无责任赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

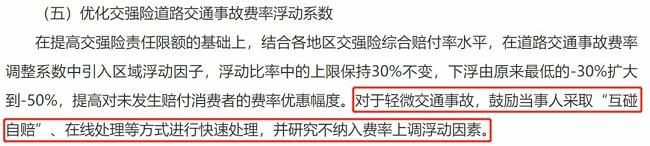

3、在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%。也就是说,如果3年不出险,改革前保费最多可以打7折,但是,改革后最多可打5折。

在商业险方面,《指导意见》增加了保险责任,同时删除了容易引发理赔的免责条款,提高了三险责任限额。具体如下:

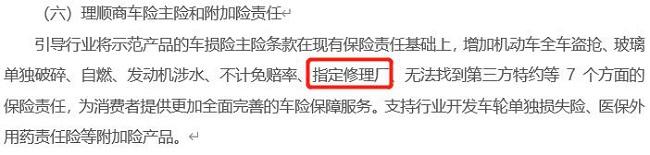

1、商业险在现有的车损险责任基础上,增加6个方面的保险责任:机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、无法找到第三方特约。

2、合理删减事故责任免赔率、无法找到第三方免赔率等免赔约定,这意味着删除了实践中容易引发理赔争议的免责条款。

3、支持行业将示范产品商业三责险责任限额从5万-500万元档次提升到10万-1000万元档次,三责限额提升至千万级别。

另外,在商业险上还有几个关键点。

1、下调附加费用率,上限由35%下调为25%,预期赔付率由65%提高到75%。

2、“自主渠道系数”和“自主核保系数”整合为“自主定价系数”,自主定价系数范围为0.65-1.35,适时完全放开。

3、无赔偿优待系数,考虑赔付记录的范围由前1年扩大到至少前3年,并降低对偶然赔付消费者的费率上调幅度。

这三条无疑有利于车主进一步降低保费。

二、和《征求意见稿》的区别

对比今年7月初发布的《征求意见稿》,最终的《指导意见》变化不大,主要存在3个区别。

1、鼓励“互碰自赔”、在线处理

上图是《指导意见》的文件截图,其中标红部分是对比《征求意见稿》的新增内容,适用于轻微交通事故,如果不纳入费率上调浮动因素,那么从前轻微事故不走理赔的车主,未来可能会更多地走理赔流程。

2、扩展责任删除“指定修理厂”

上图是《征求意见稿》的文件截图,可以看到有7个方面的责任。在正式的《指导意见》中只有6个责任,删除了标红的“指定修理厂”,关于这一点将在下文展开。

3、纯风险保费测算机制

上图是《指导意见》的文件截图,在《征求意见稿》中是每2-3年调整一次纯风险保费测算机制,正式文件改为1-3年,理论上会使反应机制更快。

除了以上3点差别,《指导意见》和《征求意见稿》几乎没有什么改变,在一定程度上说明本次《指导意见》的施行相对顺畅,但是只剩下十几天留给保险公司做调整,时间也相当紧迫。

三、删除“指定修理厂”有何影响?

上文说到,在扩展商业险主险和附加险责任中,《征求意见稿》包含“指定修理厂”的保险责任,但是在正式的《征求意见稿》中又删除了这一项。这对于独立售后门店和4S店有什么影响?

众所周知,在车险附加险中存在一个“指定修理厂险”,投保之后,被保险人可指定修理厂进行维修。当然这里的“修理厂”不是一般意义上的独立售后门店,而是所有维修企业,包括4S店。

如果车主没有购买这个附加险,事故后若到4S店维修,保险公司不接受维修价格,只能依照保险公司的价格赔偿,差价自负,因此车主一般按照保险公司的要求选择独立售后门店。

如果新政策加入“指定修理厂”这一项,那么车主将不用购买附加险就能自主选择4S店,而车主在走理赔流程过程中,一般倾向于4S店维修,显然不利于独立售后门店。但是正式文件删除这一项,明显对独立售后门店利好。

这表明银保监会意识到事故车维修行业存在的竞争关系,为了让市场竞争更加自由公平,所以删除了这一项。

为什么说这样的竞争更加公平?

一方面,4S店掌握着新车销售渠道,拥有天然的保费入口,保费是保险公司的核心,因此4S店在保险公司处拥有绝对话语权,利用保费换取事故车业务,掌握着大量事故车资源。

另一方面,在主机厂-4S体系中,4S店受惠于原厂件资源和维修技术,才使得车主倾向于选择4S店做事故车维修项目,但显然这是一种市场垄断行为,对于独立售后门店并不公平。

仅看事故车维修这一块,独立售后门店相比4S店处于天然劣势,而造成这种现象的原因并非出自正常的市场竞争,因此新政策删除“指定修理厂”是有道理的。

四、独立售后门店将受益?

车险综合改革释放出的信号很明显:降低商业车险的费率、削弱车险保费增长并推高车险赔付率。

有行业人士认为,车均保费会有比较明显的下降,由于设定了预期赔付率是75%,所以会呈现赔付率和费用率的一升一降,赔付率会总体上升,费用率会大幅下降,对行业的影响比较明显。

与此同时,保险公司的经营情况本身也不乐观。

一方面,在商车费改和新车产销量下降的背景下,车险保费增速下滑明显。数据显示,2018年和2019年,车险增速却仅为4%左右,车险的市场份额也从2016年的73.76%下降至2019年的62.91%;

另一方面,根据银保监会的数据,2015-2018年我国车险综合成本率分别为99.4%、99.1%、99%、99.9%,处在承保盈亏平衡点附近,保险公司的盈利能力堪忧。

在赔付率上升的情况下,保险公司需要降低单车赔付金额,那么选择独立售后门店是很容易想到的方案之一。

据了解,维修门店在事故车理赔上的工时费是4S店的50%左右,通常不超过80%,配件溢价30%-50%,也比4S店的水平低。例如一个面喷漆,如果4S店是400元,维修门店可能200-300元。

除了事故车业务,保险公司针对车主推出了免费保养政策,而这些免费保养服务,保险公司很少选择4S店合作,而是推送给独立售后门店。

这表明保险公司是倾向于和优质独立售后门店合作,利用这些门店承接保险公司给予车主的增值服务。

在独立售后门店流量下滑的情况下,保险公司是一个巨大流量体,保险业务、保养业务、事故车业务,进入保险体系之后想象空间巨大。

车险综合改革对于独立售后门店而言或许是个新机会。

,

2023-07-24 13:51:45

2023-07-24 13:49:30

2023-07-24 13:47:16

2023-07-24 13:45:01

2023-07-24 13:42:47

2023-07-23 15:57:00

2023-07-23 15:54:45

2023-07-23 15:52:31

2023-07-23 15:50:17

2023-07-23 15:48:02

2023-07-23 15:45:47

2023-07-23 15:43:33

2023-07-23 15:41:18

2023-07-23 15:39:04

2023-07-23 15:36:49

2023-07-23 09:29:32

2023-07-23 09:27:18

2023-07-23 09:25:03

2023-07-23 09:22:49

2023-07-23 09:20:34